所得の種類について

- [公開日:]

- [更新日:]

- ID:6358

所得の種類

利子所得

公社債や預貯金の利子、合同運用信託、公社債投資信託、公募公社債等運用投資信託の収益の分配に係る所得を利子所得といいます。利子所得には必要経費がなく、収入金額がそのまま所得金額となります。

一般的には、支払われる際に前もって住民税が引かれているため、申告は不要です。

ただし、国外で支払われる利子所得など、住民税が引かれていない場合は申告が必要です。

配当所得

法人から受ける剰余金の配当・分配、利益の配当などに係る所得を配当所得といいます。

株式等を買ったり出資したりするために借り入れた負債の利子は必要経費として収入金額から差し引くことができます。

また、上場株式等に係る配当所得を申告する場合、総合課税か分離課税かを選択することができます。

総合課税を選択する場合、配当所得の金額が総所得金額に算入されたうえで配当控除が適用になります。

一方、分離課税を選択する場合、配当控除の適用はありません。

不動産所得

建物や土地など不動産の賃貸料等により生じる所得を不動産所得といいます。アパートの家賃収入や駐車場の賃貸料などがこれにあたります。収入金額から、修繕費や管理費、減価償却費などの必要経費を差し引いた金額が所得となります。

事業所得

卸売業、小売業、製造業、金融業や保険業、その他サービス業に係る営業等所得と、農作物の栽培・生産や家畜の肥育等に係る農業所得を事業所得といいます。事業所得は、収入金額から必要経費を差し引いた金額が所得となります。必要経費の例として、商品の売上原価、荷造運賃、事業に係る水道光熱費、広告費、接待交際費、消耗品費などがあげられます。

給与所得

勤めている会社から支払われる給与・賞与を給与所得といいます。収入金額から、法令で定められた計算式で算出される給与所得控除額を差し引いた金額が所得となります。給与所得控除額の詳しい計算式はこちらのページ(別ウインドウで開く)をご覧ください。

退職所得

退職した際に雇用主から受け取る退職手当に係る所得を退職所得といいます。退職所得は、他の所得と分離して所得の発生した年に課税をする現年分離課税の形をとっています。退職所得の計算は下記の計算式で行います。

(収入金額-退職所得控除額(※3))×1/2=退職所得

(※3)退職所得控除額は、以下の式で計算します。計算した結果、退職所得控除額が80万円未満の場合は、80万円が控除額になります。

・勤続年数が20年以下の場合…40万円×勤続年数

・勤続年数が20年を超える場合…800万円+70万円×(勤続年数-20年)

注1)所得税法に規定する役員等で、勤続年数が5年以下の場合は、収入金額から退職所得控除額を差し引いた金額がそのまま所得となります。1/2にはなりません。

注2)令和4年度以後においては、役員等に該当しない方でも勤続年数が5年以下の場合は、収入金額から退職所得控除額を差し引いた金額がそのまま所得になります(退職所得控除額を除いた支払額が300万円を超える部分のみ)。

山林所得

山林の譲渡や伐採による所得、立木の譲渡による所得を山林所得といいます。収入金額から必要経費を引き、そこからさらに特別控除額を引いた金額が所得となります。必要経費とは、山林の植林費や取得費、管理費などです。山林所得の特別控除額は最高50万円です。収入金額から必要経費を引いた金額と50万円を比べて少ないほうの金額が特別控除額となります。

譲渡所得

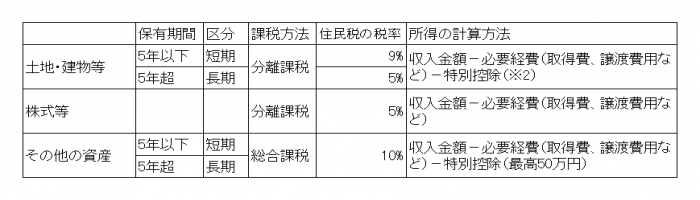

土地や建物などの不動産や、有価証券などの資産を譲渡することで生じる所得を譲渡所得といいます。資産の保有期間が5年以下のものを短期譲渡所得、5年を超えるものを長期譲渡所得といいます。譲渡所得は、「土地・建物等の譲渡所得」、「株式等の譲渡所得」、「その他の資産の譲渡所得」の3つに分類されます。それぞれの課税方法、税率、所得の計算方法については以下の表のとおりです。

収入金額とは、資産の譲渡代金などです。必要経費に入れられるのは、資産を取得する際にかかった取得価額や資産の譲渡のためにかかった仲介手数料などです。

その他の資産の特別控除は、収入金額から必要経費を引いた金額と50万円を比べて、少ないほうの金額が特別控除額になります。

(表中※2)以下に該当する場合は、一定額を特別控除として差し引くことができます。

- 収用等による土地・建物の譲渡・・・5,000万円

- 居住用財産(マイホーム)の譲渡・・・3,000万円

- 特定土地区画整理事業等による土地等の譲渡 ・・・ 2,000万円

- 特定住宅地造成事業等による土地等の譲渡 ・・・ 1,500万円

- 農地保有の合理化等による農地等の譲渡 ・・・ 800万円

- 低未利用土地等の譲渡・・・ 100万円

一時所得

生命保険金や火災保険金の満期返戻金(※1)、懸賞当選金、競馬・競輪の払戻金など、一時的な性質を持っている所得を一時所得といいます。

一時所得は、収入金額から支出金額(実際に支払った保険の掛金の額など)を差し引き、そこからさらに特別控除額を引いて所得を計算します。特別控除額は最大50万円です。収入金額から支出金額を引いた額と50万円を比べて、少ないほうの金額が特別控除額になります。

(※1)生命保険金や火災保険の満期返戻金は、満期などの際に一時金や返戻金として受け取るものが一時所得に該当します。年金の形で受け取るものについては雑所得です。

雑所得

他の9つの所得のいずれにもあてはまらない所得が雑所得になります。例えば、国民年金・厚生年金をはじめとする公的年金や、生命保険契約等に基づく年金、原稿料、謝礼金、講演料などが雑所得にあたります。

雑所得は、公的年金とその他の雑所得で所得の計算式が異なります。

公的年金は、法令で定められた計算式で算出される「公的年金等控除額」を収入金額から差し引いて所得を計算します。詳しい計算式についてはこちらのページ(別ウインドウで開く)をご確認ください。

一方、その他の雑所得は、収入金額から実際にかかった必要経費を差し引いて所得を計算します。必要経費の例として、交通費や調査研究費、図書購入費、消耗品費などがあります。

お問い合わせ

嵐山町役場(らんざんまち)税務課課税担当

電話: 0493-62-2153

ファクス: 0493-62-0711

電話番号のかけ間違いにご注意ください!

ソーシャルサイトへのリンクは別ウィンドウで開きます