税額控除について

- [公開日:]

- [更新日:]

- ID:6391

税額控除

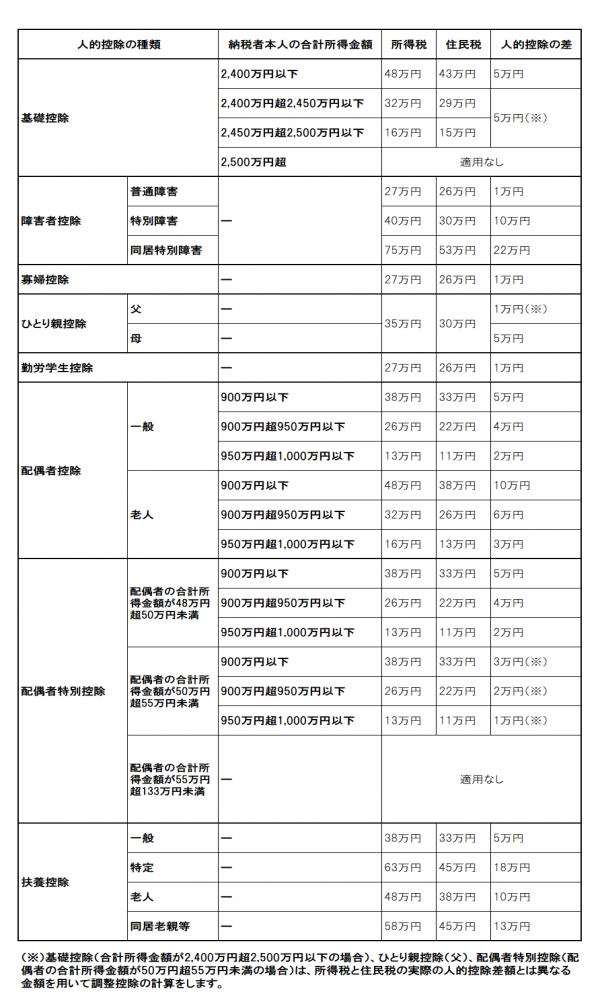

調整控除

調整控除とは、所得税と住民税の間で人的控除(扶養控除、障害者控除、配偶者(特別)控除、ひとり親控除、寡婦控除、勤労学生控除、基礎控除)の金額に差が生じていることによる負担額調整のため、税額から一定の金額を控除するものです。

適用の対象となるのは、前年の合計所得金額が2,500万円以下の人です。

控除額の計算は以下のとおりです。

●課税総所得金額等の金額(※1)が200万円以下の場合

(1)か(2)のうちいずれか少ない金額の5%

(1)人的控除の差額の合計金額

(2)課税総所得金額等の金額

●課税総所得金額等の金額が200万円を超える場合

{人的控除の差額の合計金額-(課税総所得金額等の金額-200万円)}の5%

※人的控除の差額の合計金額-(課税総所得金額等の金額-200万円)が5万円以下の場合は、5万円の5%が控除額となります。

(※1)課税総所得金額等の金額とは・・・

課税総所得金額、課税退職所得金額、課税山林所得金額を合計した金額のことです。

人的控除の差額は以下の一覧をご覧ください。

外国税額控除

外国に源泉がある所得について、その国の法令によって所得税や住民税に相当する税が課税されている場合、その所得に対して日本の所得税や住民税が課税されると、国際間で二重課税になってしまいます。これを調整するために行うのが外国税額控除です。

所得税の計算で先に外国税額控除が行われ、所得税で控除しきれない金額があった場合に住民税からも控除されます。

住民税では、まず県民税の所得割から一定の金額を限度として控除し、さらに控除しきれない額があるときは、町民税の額から一定の額を限度として控除をします。

限度額は以下の式で算出します。

- 県民税の限度額=所得税控除限度額(※2)×12%

- 町民税の限度額=所得税控除限度額(※2)×18%

(※2)所得税控除限度額とは・・・

その年分の所得税額×(その年分の国外所得総額÷その年分の所得総額)

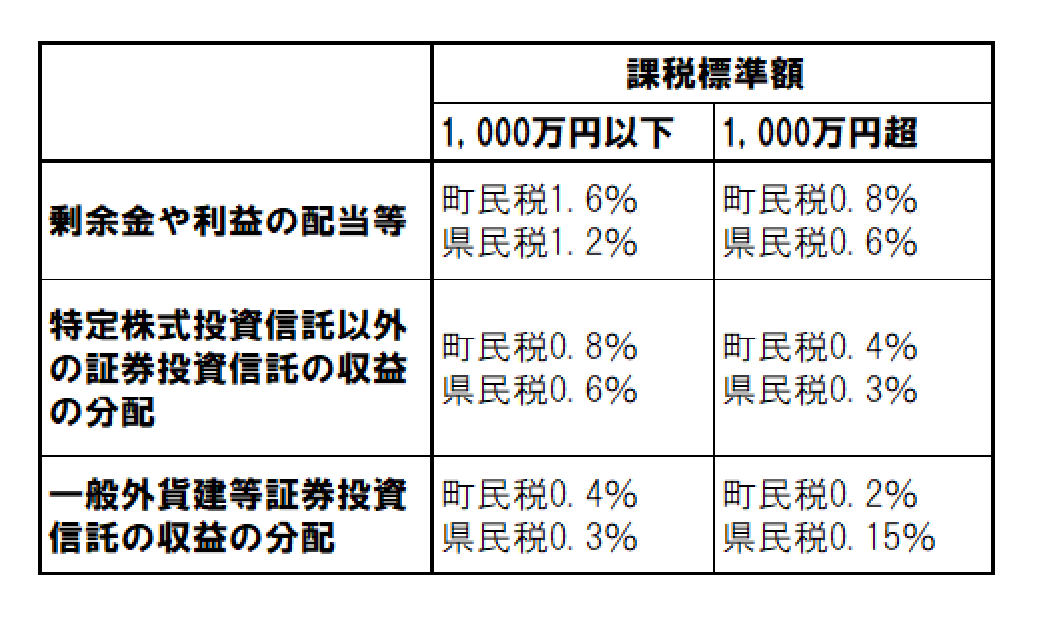

配当控除

法人税との二重課税を排除する趣旨から設けられた制度が配当控除です。総所得金額の中に対象となる配当所得がある場合には、住民税額から控除できます。

控除額は下記の式で算出します。

配当所得の金額×控除率(※3)=配当控除額

(※3)控除率は下記の通りです。

住宅借入金等特別控除

平成21年から令和7年までの入居にかかる住宅借入金等特別控除について、所得税の税額控除で控除しきれない金額があった場合、一定の金額を上限に住民税からも控除することができます。適用するには、確定申告や年末調整等で所得税の住宅借入金等特別控除が適用になっている必要があります(初めて住宅借入金等特別控除を受ける方は、年末調整に入れられないため税務署で申告を行う必要があります。)。

居住年月日ごとの控除上限額は以下のとおりです。

| 居住年月日 | 平成21年1月1日から平成26年3月31日まで | 平成26年4月1日から令和3年12月31日まで(※4) (※5) | 令和4年1月1日から令和7年12月31日まで |

|---|---|---|---|

| 控除限度額 | 所得税の課税総所得金額等×5%(最高97,500円) | 所得税の課税総所得金額等×7%(最高136,500円) | 所得税の課税総所得金額等×5%(最高97,500円) |

(※4)住宅の取得費用等の額に含まれる消費税率が8%または10%の場合に限ります。それ以外の方は、「所得税の課税総所得金額等×5%(最高97,500円)」で控除上限額を計算します。

(※5)下記の要件をすべて満たす人は令和4年12月31日までの入居が適用対象となります。

- 住宅の取得費用等を消費税率10%で支払ったこと

- 新築(注文住宅)の場合は令和2年10月1日から令和3年9月30日まで、分譲住宅・中古住宅の場合は令和2年12月1日から令和3年11月30日までに住宅の取得等に係る契約を締結していること

寄附金税額控除

前年中に寄附金を支出した場合、一定の計算式で算出した金額を税額から控除できます。

寄附金とは以下に該当するものです。

- 都道府県、市町村や特別区に対する寄附金(総務大臣が定める基準に適合している団体に対するものが特例控除の対象となります)

- 賦課期日現在の住所地にある都道府県共同募金会、日本赤十字社支部に対して支出された寄附金

- 所得税法等に掲げる寄附金(公益法人、学校法人、認定NPO等)のうち、住民の福祉の増進に寄与する寄付金として条例で定めるもの

- 特定非営利活動法人に対する寄附金のうち、住民の福祉の増進に寄与する寄附金として条例で定めるもの

寄附金控除は以下の計算式で算出されます。

- 次のうちいずれか低いほうの金額

- (寄附金の支払合計額-2,000円)×10%

- (総所得金額等の合計額の30%-2,000円)×10%

〈ふるさと納税の場合〉

上記の計算で算出された金額に加えて、特例控除分として以下の計算式で算出された金額も控除できます。

(寄附金の支払合計額-2,000円)×特例控除率(※6)

(※6)特例控除率は以下のとおりです。

| 住民税の課税所得金額-人的控除の差額合計額 | 特例控除率 |

|---|---|

| 195万円以下 | 84.895% |

| 195万円超330万円以下 | 79.79% |

| 330万円超695万円以下 | 69.58% |

| 695万円超900万円以下 | 66.517% |

| 900万円超1,800万円以下 | 56.307% |

| 1,800万円超4,000万円以下 | 49.16% |

| 4,000万円超 | 44.055% |

※特例控除額は住民税所得割額の20%が限度額です。それを超える金額は控除されません。

ふるさと納税ワンストップ特例制度(申告特例制度)について

寄附金税額控除の適用を受けるためには通常確定申告や住民税申告が必要になりますが、ふるさと納税を行う方の中には、会社で年末調整を行う給与所得者など、申告が不要な方が多くいます。そこで、申告手続きの負担軽減のため、申告を行わなくても寄附金税額控除を受けられるように設けられた制度がふるさと納税ワンストップ特例制度(申告特例制度)です。

〈対象者〉

以下のどちらにも該当する方が対象です。

- 住民税申告書や所得税の確定申告書の提出の必要がないと見込まれる方

- 寄附先が5団体以下である方

〈申請方法〉

寄附金を支出する際に、寄附先に「申告特例申請書」を提出する必要があります。

また、1年間に同一の団体へ複数回ふるさと納税を行う場合には、その都度申請書の提出が必要です。

〈注意点〉

- 所得税の確定申告や住民税申告をした場合は、「申告特例申請書」を提出していても申請は無効になります。そのため、申告の際にふるさと納税の分を入れ忘れてしまうと控除を受けられません。ご自身で申告をする際は必ずふるさと納税の寄附額も申告してください。

- 寄附先が5団体を超えている方は申告特例制度の適用はありません。必ずご自身で申告を行ってください。

- 「申告特例申請書」の申請日から翌年1月1日までの間に住所等に変更があった場合は「申告特例申請事項変更届出書」を必ず提出してください。変更の届出がない場合、手続きを正常に行えず、控除が受けられない場合があります。

お問い合わせ

嵐山町役場(らんざんまち)税務課課税担当

電話: 0493-62-2153

ファクス: 0493-62-0711

電話番号のかけ間違いにご注意ください!

ソーシャルサイトへのリンクは別ウィンドウで開きます